長谷川正浩弁護士

|

▼お寺に税務調査

こんにちは。ただ今ご紹介いただきました長谷川正浩でございます。本日皆様にお配りした私の経歴書は、手元にあった資料をお送りしたところ、そっくりそのまま掲載していただいたようで、少々気恥ずかしいものがございます。この経歴書は事件を引き受ける際に依頼者の方にお渡しするものであると同時に、いつ死んでも良いように、お葬式の時に使えるように(会場笑い)と思って最近作成したものです。

私は、もう40年近く全日本仏教会の顧問弁護士をさせていただいておりますが、私の前任者である小野清一郎先生は、私などは近寄りがたい存在でございました。小野先生は、東京大学の法学部で刑事法の教鞭を取られ、第一東京弁護士会の会長や、愛知学院大学の宗教法制研究所の所長や、法務省の特別顧問をされた方でございますが、その方の後を継いで何故、三十そこそこの若造が全日本仏教会の顧問弁護士になったのかと申しますと、今日お話し申しあげる宗教法人の公益性とは無関係ではございません。

昭和56年に法人税法の基本通達が全面的に改正されましたが、その数年前から宗教法人に税務調査が入り始めました。昭和50年頃のことでございます。それ以前は、宗教法人への税務調査などありませんでしたから、全国の寺院が大混乱をきたしました。税務署はお寺のことはよく解りませんし、お寺は税金のことはよく解りません。当時、ある県の仏教会の会長さんは「お寺は昔(江戸時代以前)、為政者から寄進を頂いていた立場であって、税金を払うなんてことはもってのほかである」(会場笑い)と言って税務署を追い返したそうです。そんな時代でした。

6年ぶり一燈園で開催された国際宗教同志会例会

6年ぶり一燈園で開催された国際宗教同志会例会全日本仏教会は、この混乱をどう収めようかと考え、当時、小野清一郎先生がいろいろと相談を預かっておられたようですが、何しろ小野先生は既に八十近いお齢でしたからなかなか小回りが利かない。仏教会傘下のお寺は全国に7万カ寺ほどありますからね。そこで「顎で使える弁護士がいないか?」ということで、たまたま名古屋で開業したばかりの私にお声がかかりました。私もお寺の生まれでございますが、檀家が50軒しかない小寺ですから生活していくのに困りますので、法学部に入った次第です。名古屋で弁護士をしながらお寺を守っていこうと考えていた矢先に声をかけていただきましたが、私もまだ若かったですし、住職である父も元気だったものですから、「いずれ名古屋に戻ればいい」と、東京へ出て参りましたが、その後、東京での仕事が多忙を極め、なかなか名古屋のお寺に戻れなくなってしまいました。

▼宗教法人に優遇税制が適用される理由(わけ)

この税務調査が入りましてから、全日本仏教会は国税庁に対し「税金を払わない訳ではないが、あちこちで混乱が起きないようにスムーズにやっていきたい」と交渉し、いろいろなルールを決めていただきました。宗教法人も税法について勉強しなければなりません。そこで、各地の仏教会で研修会を開いてまいりました。その時に、「何故、宗教法人は他の営利法人よりも優遇されているのか?」ということの勉強をさせていただいた訳でございます。この混乱が一段落して平成になってしばらく経った頃、日本宗教連盟という、全日本仏教会以外に、新宗連、教派神道連合会、日本キリスト教連合会、神社本庁といった5つの団体で作られた財団で、「宗教界の税金に対する考え方をまとめて300ページ程度の本を作ろう」ということになりました。その時に、各傘下団体から推薦された大学の先生、公認会計士、弁護士といったいろんな方が十数人集まって会合を開きました。そこで、「宗教法人が優遇されている理由」として、ひとつは、財団法人や社団法人といった他の公益法人と同じように宗教法人も扱われているので、「公益活動をしていること」がひとつ。もうひとつは、政教分離の観点から、「お役所が宗教法人の内部に干渉しないこと」が挙げられます。

その他にもいろいろありますが、これらの中で一番重要なのは「公益活動をしているから」というのが優遇の理由ですが、それをどういう風に説明するかが問題になりました。ある大学の先生は、「宗教法人あるいは宗教団体は、公益活動をしているが故に優遇されているのだから、公益活動をしなければいけない」と主張されました。宗教法人法という法律で、宗教法人はまず宗教活動を行いますが、2番目に公益事業を行うことが第6条で認められており、そしてその6条の2項で「公益事業以外の事業も行うことができる」と定められています。皆様ご存知の通り、公益事業以外の事業は、法人税法上「収益事業」と「収益事業以外の事業」とに分けられています。税金は、駐車場や物品販売などの予め定められた34種類の収益事業だけに課せられることになっています。

ですから、宗教活動そのものや公益事業、あるいは公益事業以外の事業には、宗教法人には公益法人税として税金はかかりません。それで、その大学の先生は「宗教法人は公益事業に専念しなければならない」と考えておられました。もちろん、公益事業は宗教法人として行わずとも良いのですが、例えば、学校法人を設立したり、社会福祉法人を設立したり、その他の法人を設立することによって、公益事業を行う。すなわち、教育事業、霊園事業、保育などに宗教法人は力を入れるようにすべきである。

「(公益事業を行うこと)そこに宗教法人の公益性があり、それが税金をかけられない理由なのだ」と言われました。だいたい公認会計士や税理士の先生はこの案を推しておられましたが、私は違いました。

何故なら、全国に約18万件もある宗教法人の内、公益事業や公益事業以外の事業を行っていない―つまり、本業たる宗教活動1本の―宗教法人のほうが圧倒的に多いんです。ですので「(宗教法人は)できるだけ公益事業を行うように」では説明が付かないんじゃないか…。私は「むしろ、宗教活動そのものが有する公益性のほうが大事だ」と、その会議の場で主張しました。その後、だんだんと私の考えに賛同する人が増えてきましたが、その公益事業優先説の大学の先生から「長谷川さん、そんなに言うんだったら宗教活動の公益性について文章化して持って来い」と言われました。

そこで、5月の連休を返上して勉強させていただいたのですが、宗教法人の宗教活動そのものの公益性の問題については、平成の始め頃は、会計士や税理士が税務関係の専門誌に寄せた「何故、宗教法人は税金が優遇されているのか」という趣旨の寄稿の中に若干ありましたが、それ以外はほとんど専門的な文献がない状態でした。そこで、ない頭を絞ってまとめた文章を会議の場に持って行ったことがありました。それが、私がこの問題に取り組むことになった最初のきっかけでございます。

▼「小さな政府」を創る

平成12、3年頃に、「公益法人の制度改革」が社会問題になりはじめました。公益法人の制度改革とは、具体的には小泉内閣の時に着手されたのですが、当時は、政府(官庁)が公益法人を創り、本来政府(官庁)がやるべきことをその公益法人にやらせて、つまり、公務員の数を減らして「小さい政府にしよう」という趣旨でした。しかし、その実態としては、そうして設立された公益法人に官僚を天下りさせることによって、彼らの老後を養っていた訳です。

このシステムを最初に考えついたのは田中角栄氏だと言われていますが、彼は「日本の官僚(キャリア組)は誠に優秀であるが、僅かな給与で懸命に働いて、定年が来たら終わりになってしまう。これでは役人も安心して仕事をやる気になれないだろう」ということで、このシステムの原型を創ったそうです。キャリア官僚は五十代になると、中央省庁をそれなりの退職金をもらって辞め、その後の年金も保障されます。通常は、退官後、公益法人に天下りをしますが、理事長や理事といっても肩書きだけですから、ほとんど勤務実態もないまま2、3年在籍した後、次の公益法人へとまた天下っていきます。そしてだいたい70歳ぐらいになると退職金も合計額が1億円近くなりますから、安心して老後が暮らせるということだったようです。

当然、これは社会からは批判の的になります。そこで「公益法人を改革しなければいけない」という世論が起こった訳です。この公益法人の改革は、そもそも「天下り法人の改革」が目的だったのですが、いつの間にか「公益法人全体の改革」に移っていきました。当時、日本でも新自由主義経済社会が謳(うた)われ始めました。新自由主義とは一言でいうと「小さな政府」ということです。政府の事業は「公共事業」とも呼ばれますが、政府はそもそも公益性が高い事業を担ってきた訳です。

しかし、小さな政府を創るとなると、今まで役所がやっていた大きな予算を伴う公益事業は手放さなければなりません。そうやって手放した公益事業は、役所に代わって公益法人が担うことになります。ですから「公益法人は今のままでは駄目だから制度改革が必要である」という風になっていった訳です。それが、今回の公益法人の制度改革です。

「小さな政府に移行しよう」ということで同じように改革が行われたのが、司法制度の改革でもありました。現在、司法試験の合格者が毎年2,800名ぐらい出ていますが、私が司法試験に通った頃の合格者数は年間480名でした。ですから、今では、たとえ司法研修所を卒業して法曹資格を取っても定職に就けずに路頭に迷う人が何百名といます。その中には、弁護士登録をせずに、しばらくアルバイトをしながら生活している人もいます。この司法制度改革のねらいは、「小さな政府」の典型であるアメリカのように、役所の仕事が少なくなると行政の事前チェック機能が働かなくなります。行政が「指導」という名の事前チェックをし得なくなった分は「事後チェック」といって、具体的に問題が起こってから訴訟という形で裁判所がチェックすることになります。

例えば「新薬の承認」を例にとりますと、日本の場合、厚生労働省が全面的に関わっていますが、「小さな政府」も実現できないため、行政改革がほとんど進んでいないのに、「あまり行政はタッチしないでおこう」という考え方に移ろうということなんです。そうしますと、例えば、医師の処方箋の要らない風邪の市販薬のようなものは行政がタッチしないことになった場合、その風邪薬を飲んで死者が出たら、事後的に訴訟という形でその責任の所在について裁判所がチェックすることになります。そうすると、「裁判官や検察官や弁護士の定員を増やさなければならない」ということで、司法改革が行われて、司法試験の合格者数が急増した訳です。

ところが、国家公務員である裁判官や検事の数には定員があるのであまり増えないので、増加するのは弁護士の数ばかりです。そもそも「小さい政府を創る」ということでしたが、行政官庁が権限を手放さないため、結果的に政府は全く小さくならず、日本の司法制度はいびつなものになってしまいました。公益法人も「行政の権限を少なくする」という前提の下に制度改革が行われたのですが、なんとなくいびつな感じになってしまいました。このような状況下で、公益法人の公益性が議論されている訳です。

レジュメの1枚目は、既に制度改革が終了してしまいました民法の第34条法人ですが、この法は平成20年に法律が施行されますと、既存の社団法人や財団法人は「特例社団法人」や「特例財団法人」という風に名前が変わりました。これらの法人は5年以内に、あらためて公益認定を受けて公益認定社団法人か公益認定財団法人に移るか、あるいは非営利の一般社団法人や非営利の一般財団法人として認可してもらうかのいずれかにならなければ自動的に解散になるということになった訳です。こちらの一燈園様は非営利の一般財団法人に変更されていると伺っておりますが、全日本仏教会や日本宗教連盟など多くの財団法人が公益認定を受けて、改めて「公益財団法人」になりました。

次にレジュメの2枚目の?をご覧ください。公益法人の公益的事業というものがどういうものかが議論された訳ですが、「福祉の向上」、「国民の健康の保護」、「環境の保全」、「公共の安全確保」、「文化の発展」、「公正・自由な経済活動の機会の確保・促進等」ここまでが政府が考えていた内容で、最後に書かれている「信教の自由の尊重または擁護」は、当初、「宗教法人の目的」リストに入っていませんでした。

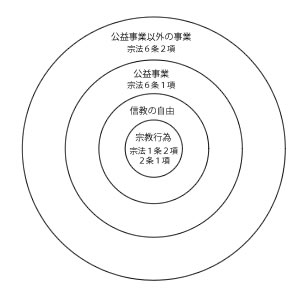

▼宗教法人の公益性を担保する制度

これは私が便宜上考えた「宗教関連法人の公益性とこれを担保する制度(公益性の位置づけ)」についての図なんですが、同心円で示した宗教法人あるいは宗教団体の活動においては、円の中心部にあるのが「宗教行為」―あるいは「宗教活動」と言ってもよいのですが―であります。その周りに「信教の自由」に関する活動があります。各々の宗教団体が自由に宗教活動を行うためには、信教の自由が保証されていなければなりません。ですから、宗教活動を行うと同時に、信教の自由が保障されるような活動を宗教団体は行っているのです。そして、その外側で「公益事業」さらには「公益事業以外の事業」も行っています。しかし、行政側は「福祉の向上」から「公正・自由な経済活動の機会の確保・促進等」までしか考えていなかったため、日本宗教連盟は文化庁宗務課の助けを借りながら、内閣府と交渉を行いました。

公益性の位置づけ

公益性の位置づけしかし「信教の自由を入れる」と言った訳ではありません。宗教活動自体も重要だから入れてほしい。もちろん、宗教活動を行う公益法人は少ないですが、こちらの一燈園様のような財団もございます。ただ、一燈園様の活動が宗教活動ではないかどうか、一燈園様の教えを知らない私はよく判りませんが、百科事典などを見ますと「宗教活動ではない」と書かれたものもございます。現実には宗教活動のように思えますが、そういった財団もあります。それからキリスト教の教会などは財団になっているところも結構あるようです。そういったことを内閣府の方々に申しあげて、「是非とも入れてほしい」と強く主張した結果、「信教の自由の尊重または擁護」という項目が加えられました。

そして、これが入ったがために全日本仏教会、新宗連、日本宗教連盟といったような財団が、スムーズに公益法人として認定されていったのではないかと思います。それから、この公益性を認定されるためには、ただ「公益的事業を行う」だけではなく、これを「担保する制度が必要だ」ということであります。ここ(2ページ目の「認定基準・遵守事項」)に書かれていますように、「公益的事業量が全事業量および管理費の合計額の半分以上を占めること」とか、「同一親族等が理事・監事の一定割合以上を占めないこと」とか、「株式等を特定の場合を除き保有しないこと」など、いろいろございます。

その中に「(解散時の)残余財産は国または類似公益認定法人等に帰属させること」という条項がありました。つまり、公益認定された財団が解散することになった場合、その残余財産は国もしくは類似の公益認定法人に帰属させなければいけないのですが、この中に宗教法人が入っていません。宗教法人が創った公益財団はたくさんありますが、その財団法人が解散した時に、その残余財産が宗教法人に返ってきません。ですので「これは不合理ではないか」と、強く申し入れました。結果はどうなったかと申しますと、租税特別措置法40条の規定に類似したような制度を作成することによって、宗教法人に残余財産を帰属させることが可能になりました。

次に3ページ目をご覧ください。「宗教(法人)の公益性とこれを担保する制度」について、具体的に申し上げたいと思います。戦前の公益性というものは、考え方としては単純明快です。明治32年の山縣内閣時代に帝国議会へ提出された第1次宗教法案(否決)、大正15年の若槻内閣時代に提出された第2次宗教法案(審議未了)、昭和4年の田中内閣時代に提出された第1次宗教団体法案(審議未了)。昭和10年の岡田内閣時代の宗教団体草案は提出までゆきませんでした。そして昭和14年の平沼内閣時代になってやっと宗教団体法が成立する訳ですが、この頃、宗教団体が役割を担わされていた公益性とは「国家の目的に適合する」ということなんです。これが公益性…。特に当時の宗教団体法において、どういうことが言われていたかと申しますと、現下の非常時、日本の戦線銃後において最も必要とされるのは「死ぬ力」と「生きる力」である…。

ところが、この宗教団体法は、戦後、治安維持法と同様に無効となりました。9月2日に東京湾に停泊するアメリカの戦艦ミズーリ号の甲板上で無条件降伏の調印式が行われ、その年の12月にGHQのいわゆる『神道指令』によって国家神道体制が解体され、代わって18条からなる『宗教法人令』が勅令として公布された訳ですが、この敗戦からわずか数カ月の間に日本の官僚が「このままでは大変だ」と夜を徹して作り上げたのが、この『宗教法人令』です。私は本当に日本の役人は優秀だったと思います。この宗教法人令が公布された時から、戦前の宗教団体に課せられた公益性の意味がガラリと変わってしまった訳です。

そして、現在における「公益性」の意味を通説的に申し上げると、公益性とは「不特定かつ多数の者の利益増進に寄与すること」となっています。つまり、いくらたくさんいても特定多数では駄目なんです。「特定多数では駄目」ということは、例えば仏教教団ならば、仏教徒のためだけになるのでは不十分で、キリスト教徒のためにもなる、もっと言えば無宗教の人のためにもなる、反宗教(無神論者)の人のためにもならなければいけない。これが「不特定かつ多数の人のためになる」ということです。そうすると、途端に公益性ということが難しくなってまいります。

私は5月の連休の時に日宗連の会合に間に合わせるために考えたのが、今から申し上げる3つのことです。1番目は「宗教法人の公益性」の問題です。宗教的な使命感があるということです。東日本大震災で、多くの宗教者の方が支援活動をされています。僧侶の方が現地に入ってお葬式を執り行ったのは宗教活動に当たりますが、宗教と関係のないこともやっておられます。例えば、炊き出しなどのボランティア活動です。こういった宗教と関係のない活動を震災の被災者の方々のために一生懸命やるということは、個々の宗教の教義や儀礼とは直接関係はないけれども、宗教的な信念、宗教的な使命感に基づいて行うならば、それは宗教活動になります。

マケドニア(当時はオスマン帝国領)出身のマザー・テレサという方が居られましたが、彼女はキリスト者で、インドで看護活動や救貧活動も行い、ノーベル平和賞を受賞されましたが、長きにわたる彼女の献身的な活動の数々は、宗教的な使命感が動機になっていました。また、戦後、託児所が増えましたが、そのほとんどは宗教団体が子供さんを預かっていた訳です。ですから、今でも保育園や幼稚園の多くは宗教団体が運営しています。

しかし、世の中が安定してきて国から補助金が出るようになると、「託児所、保育園、幼稚園では宗教活動は手控えていただかないと、補助金は出せません」と言われ始めました。しかし、当初、このような施設は営利活動としてやれるような状況ではなく、皆さんの宗教的使命感に支えられて運営しておられた背景があります。

2番目は、絵画、仏像、建築、墓石といった宗教的文化財や、年中行事、通過儀礼、音楽、宗教儀礼といった行動様式が、歴史的文化として不特定多数の人々のためになっているという点です。こういうものが、特定の宗教に帰依しているかどうかに拘わらず、「癒やしの対象になる」ということであります。

3番目は、価値の創成です。価値を創り出すということです。「近代資本主義が発達したのはプロテスタントのおかげだ」、あるいは「仏教、バラモン教、ジャイナ教がインド哲学を生み出した」、あるいは「キリスト教がスコラ哲学を生み出した」と言われております。小学校の教科書に載った宮沢賢治の『雨ニモマケズ』という詩がありますが、この詩の最後のところに「南無無辺行菩薩、南無上行菩薩、南無多宝如来…」といった如来様や菩薩様の名前が書いてあります。小学校の教科書に載せる際は仏様の名前が書かれた最後の段落は削除されている訳ですけれども、これは宗教的な価値観を、小学校で教えられるように一般的な道徳的な価値観に変換していった一例ではないかと思います。

▼宗教法人の公害性

今申し上げた3点が重要ですが、その一方で、公共性を弱める現状があります。「実質的根拠を弱める現状認識」、【a】の「宗教(法人)の現状」をご覧ください。例えば仏教寺院の場合ですと、妻帯が認容されたことで寺の中に家庭ができますが、そうすると徒弟教育が困難になります。「徒弟教育が困難になる」とは、すなわち親子関係が師弟関係より優先されるということです。私は、若乃花と貴乃花兄弟のお師匠さんであった先代の貴乃花は素晴らしい人だと思います。自分の息子をこれほどまで立派な横綱に育て上げた背景には、二子山部屋は徒弟教育がキチッと行われていたということです。それに比べて、われわれ仏教寺院では徒弟教育がほとんど行われません。私は昭和17年生まれですが、小学校2年生の頃から祖父の下でお経を勉強させられ、5年生の時から檀家回りをしました。そういう徒弟教育を今のお寺の子供はやらない(もしくは、させられない)といいます。家では子供に個別の部屋を与えて鍵までかけるので、「そんな部屋は宗教活動には使えない」ということで、昨今は市町村が固定資産税をかけてくるようになっています。ですので、徒弟教育は宗門が担わなければならなくなりました。

そして、現場の末寺では教化よりも儀礼中心となり、むしろ「教学の知識があると却ってお寺の仕事の妨げになる。お寺のお坊さんは、葬儀と法事ができれば良い。教学なんか二の次だ」という時代になりつつあります。また、どこの大学でもそうだと思いますが、戦後は「学問は科学でなければならない」と言われました。これは法律学や経済学でも同じです。科学とは、正しいか正しくないかを明確にしなければなりませんが、価値観の問題については「正しいのか、正しくないのか」をはっきり線引きするのは非常に難しいか、時間がかかります。マルクス主義においては「できる」と言いますが…。価値観とは「何をしなければならないか、何をしてはいけないか」ということですが、例えば私が属している日蓮宗が母体の立正大学の仏教学部の宗学の先生は、そういうことに対する関心が薄いです。プリントに書いてあるように、過去の事実の研究や、過去の教義の研究などを中心にやっておられます。宗教社会学者の方々がしておられるのは、現在の事実の研究であります。よく「現在の教義の研究が遅れている」と言われています。現在の教義の研究においては、学者の先生よりもそれぞれの教団で檀信徒に接する布教師の方々が、何をしなければならないか、何をしてはいけないかということを説いておられますが、これはまだ学問としては整っていないように思います。

次に挙げた【b】の「宗教(法人)の公害性」については、島薗進先生が仰っておられます。原理研究会やオウム真理教といったような団体が問題になりましたが、私の属する日蓮宗にも荒行がございます。百カ日缶詰めにしてやるのですが、その中の様子はなかなか情報として流れてきません。時には、そういった閉鎖的空間で暴力沙汰が起きたり、あるいは、荒行中の僧侶が「行が辛くて中断して出たい」と言っても出させないといったケースもあったと側聞します。いろんな人がやってくるのですが、中には偽の診断書を貰って「癌で死期が迫っている。どうしても荒行の場で死にたい」と言って、現に亡くなった方も居られます。教団にしてみれば迷惑な話なのですが、そういうことが起きるということは、その宗教法人が持つ公益性に、マイナスの要素が含まれるということです。島薗先生は、これに「公害性」という言葉を使っておられますが、それぞれの教団はキチンとこういった事態にも対処しなければなりません。教学には原理主義、二元主義、共生主義などいろいろな考え方がありますが、私は少なくともすべての宗教が手を携えなければ、私の属している仏教で言うならば、お釈迦様の説く生老病死の苦しみから衆生を救うことは不可能だと思います。

宗教法人法が公益性を担保する制度については、レジュメの4ページに表を作っておきました。後ほどご覧いただければと思います。私は宗教法人法は、公益性を担保するのに十分な制度であると思っております。もちろん、不十分なところもありますが、医療法人、社会福祉法人、学校法人といった他の非営利法人と比べても、宗教法人の公益性は遜色ないと思っております。いずれ公益法人法の制度改革の後に宗教法人の制度改革もあるのではないかと思っておりましたが、今のところ政府はそれどころではなさそうですので、当面は大丈夫だろうと思っております。

最後のページにあります「宗教法人制度の運用等に関する調査研究協力者会議検討スキーム図」をご覧下さい。こういった会議は、「宗教の本質・理念からの公益性」、「宗教の歴史的役割からの公益性」、「宗教活動の現在の実態からの公益性」、そして「憲法・法律における位置づけ」というような観点から宗教法人法の公益性が研究されている訳でございますが、今のところ、文化庁の宗務課の研究が一番で、学者の先生方の研究はまだ遅れていると言わざるを得ないのではないかと思います。それは、戦後の学問が科学的でなければならないという考えに囚われすぎたが故に、価値観を無視したことが原因ではないかと思います。ちょっと時間の関係で話を端折ってしまいましたが、これで私の話を終わらせていただき、後ほどご質問をお受けしたいと思います。どうも有難うございました。

(連載おわり 文責編集部)