|

|

多くの国でそうであるように、わが国でも、公益法人である「宗教法人」が「免税」である事実はよく知られているが、多くの一般市民にとっては、このことが、ややもすると「坊主丸儲け」と混同されている節がある。 しかし、宗教法人に「雇用されて」いる僧侶・神官・教師等の給与は、一般のサラリーマンと全く同じく「源泉徴収」されているのは当然(多くの場合は、就業規則もなければ労働組合もない。つまり「年中無休」なので、「労働環境」だけみれば、サラリーマンより厳しい)であるが、そのことが、以外に知られていない。 その上、「祈祷」などの純然たる「宗教行為」は「免税」であるが、「教義を流布する」ための有料の「機関誌」等の発行は、「収益事業」とみなされ、「課税対象」となっているのも事実である。この「線引き」が以外と難しく、宗教法人と税務当局との間で発生する多くのトラブル(税務当局側からいうと「脱税」、宗教法人側からいうと「宗教行為に対する見解の相違」)の原因である。 そこで、本「レルネット」ホームページとしては、特別に「宗教法人と税金」というコーナーを設けて、主として宗教家の読者(もちろん、一般市民や専門家・当局者の参加も歓迎するが)の関心が深いテーマについて、共に学んでゆきたい。 |

|

文化庁や県の担当部課より示されている財産目録記載事項には「構築物」などに関する項目が無いことをご存知ですか 例えば、庭園・池・街路灯・石畳・舗装路面・橋・浄化槽・慰霊塔などは建物や什器備品のいずれでもありません。財産目録の記載例では細かな備品ばかりに気遣うようになり、上記の構造物の記載を忘れていませんか。 改正前からの事ですが、境内建物ばかりを全て記載させ、その他の固定資産物品などは各宗教法人の自由裁量にゆだね られています。これは一体何を意味しているのでしょうか。 私には固定資産税課税の下準備ではないかと思えてしまます。 なぜなら一般住宅では建物と土地に固定資産税が課税されているからです。構築物や備品には課税されていません。 宗教法人の境内地に建つ建物では登記されていない物が多くあります。これらを全て自己申告させれば楽に把握できます。多くの宗教法人が財産目録の雛型に従って「構築物」という資産を記載せずに提出してしまったならば・・・・・。きっとマスコミはその事務のずさんさを得意げに書き立てることになります。当然、世論は宗教法人に冷ややかとなり、たちどころに税法が改正されて固定資産税等の課税が始まるかもしれません。 このときに一番狼狽し困り果てるのは収入8000万円以下の小規模法人です。なにしろ固定資産税は建物の規模・条件などが同じであれば法人の収入には関係が無いのです。

仏教寺院住職・岐阜県在住

|

財産目録の記載事項は一般にサンプルだけが記載されているので、「建築物」に関する項目の記載がないからと言って即、心配する必要はありません。 構築物はその対象によって償却資産に該当しますから、備品に該当しなければ、別に項目を設けて記載しても差支えありません。 当神社では鉄扉・フェンス・貯水槽・浄化槽等(収益事業と宗教事業がダブル場合)構築物の名称を附して税務署、都税事務所に申告しています。 宗教法人法第3条(境内建築物・境内地の定義)に規定されている宗教法人の宗教施設は非課税物件なので固定資産税の対象には現時点ではなっていません。庭園、池、石畳、橋、庭園灯等の構築物は宗教法人の尊厳と歴史・伝統護持ため不可欠なものであり、対象物によっては金銭で評価できないものも多数あります。したがって、構築物についてすべて申告しないからといって、直ちに課税対象になるということは当面ありません。 但し、税務当局では構築物の中でも「街路灯」のように収益性に関連してくる要素が濃厚であれば将来「お尋ね」の文書が来るかも知れません。 因みに、東京の某神社では参拝祈祷者待合室に結婚式、披露宴の申込所が兼ねている場合には固定資産税の対象にするとのことで神社側と当局の激しい攻防が続いています。 目下のところ、文化庁と地方公共団体とは課税につき即関係することはなさそうですが、警戒する必要があります。宗教法人管理者としてはこの意見を厳粛に受け取め聞き耳をもって対処することが肝要かと存じます。

高円寺氷川神社宮司 山本雅道

|

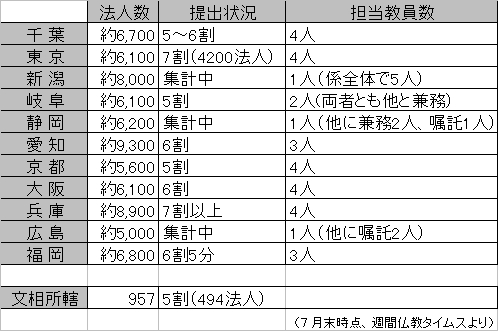

一昨年の宗教法人法改正に伴い、すべての宗教法人は、いわゆる「備付書類」(役員名簿や財産目録等)を毎会計年度終了後4ヶ月以内に所轄庁(文部省もしくは都道府県)へ提出することが義務づけられたが、多くの宗教法人にとっては初めての提出期限日を去る7月31日に迎えた。速報では、全国に約18万あるといわれる宗教法人の内、年間予算規模が8,000万円以上の大規模法人の約6割が「書類」を提出した模様である。 一連の「オウム真理教事件」のどさくさに紛れて、戦後50年以上にわたって行政サイドからはほとんどアンタッチャブルであった「宗教法人の人事・経理内容」等の開示義務を含む現行宗教法人法が慌ただしく改正され、施行されたのは、1996年9月のことであったが、施行後初の97会計年度(12月決算の法人もあるが、多くの法人の会計年度は、国と同じく4月から翌年の3月末日までである場合が多い)を終えた98年3月31日から、法律で指定された「決算終了後4ヶ月以内に」という規定に基づく提出期限日が7月31日ということだ。 去る8月13日付の業界紙『週刊仏教タイムス』に、7月31日時点での「5,000法人以上の都府県と文相所轄法人の書類提出状況」の一覧表(参照図)が掲載されていたので、そのデータに基づき解説を行いたい。  今回の宗教法人法で所轄庁への提出が義務づけられた宗教法人の「備付書類」とは、役員名簿・財産目録・収支計算書等である。ただし、年間の予算規模が8,000万円以下の小規模法人ならびに収益事業(出版・会館・駐車場経営等の付属する事業)を行っていない法人で、「収支計算書」を作成していない場合は、その提出が免除されることになっている。法的には、提出義務のある法人の約6割しか提出されていないが、改正宗教法人法改正後初めてのケースであり、これまで収支計算書などを作成した経験のない法人も多く、また、実際に提出された書類の審査に当たる各県の宗教法人担当者数も1~4名と極端に少なく、迅速な事務処理も行えないという理由により、現時点では、所轄庁もすぐに罰則規定を適用するつもりはないようだ。 提出率が6割を超えることができたのは、傘下に8万神社を抱える(非包括)法人数では最大規模の神社本庁の指導により、各県の神社庁が県単位でフォーマットを調えて一括して提出したため、全体の提出率が6割を超えることができたのであろう。新宗教各教団については、もともと法人数が極端に少なかった(会員数何百万人を誇る大教団でも、各支部には「法人格」がない場合が多く、教団中央による「独裁的」集権化がされている場合が、伝統教団と比べて多い)ので、そのほとんどは、文部大臣所轄の法人である包括法人(教団)が収支計算書を提出している。教派神道やキリスト教は、経済規模が小さいところが多く、今回の適用除外例に含まれていることが多い。 一番問題になるのは、伝統仏教である。全日仏(各宗派が加盟している全日本仏教会)では、各宗派ごとの研修会や地方教務機関や宗報を通じて提出を促したが、もともと独立意識の強い各末寺では、対応がバラバラで、実際には各法人(末寺)の代表役員(住職)の判断に任されている。提出できない理由については、概ね3つ考えられる。すなわち、①いろいろとサイドビジネスで「儲けて」いて報告すると脱税行為がバレルのが嫌。②専従の住職が高齢で「書類を提出する上での実務能力」がない。③これまで、あまりにも杜撰な会計(丼勘定や法人会計と住職個人との公私混同)だったので、提出したくても提出できない。の3点である。それ以外にも、京都仏教会に代表されるように、「信教の自由に対する侵害だ」という政治的理由により、意図的に提出しない「確信犯」もいる。 文化庁宗務課によると、提出しない法人には2ヶ月の期間を置き、それでも提出しない法人には、文書による督促。さらにそれでも提出しない法人には、過料事件の通知書が送付させることになっている。京都仏教会の言うように「1万円の過料を支払ったら書類の提出義務がなくなる」ということにはならないらしい。宗教法人法は、宗教団体を扱うものだけに、「性善説」を前提に成り立っているので、これに甘えることは、「公益法人」として、法人税を免除されている宗教法人の社会的責任上、許されることではない。 ただ、今回の改正宗教法人法が「備付書類」の所轄庁への提出を義務づけたのであるが、一方で、行政(国・地方共)の「情報公開」の流れが進む中で、いつ、これらの法人によって提出された書類が、その情報公開の対象になるとも限らないので、信教の自由や個人のプライバシーにかかわる問題(宗教法人には個人情報が多い)への配慮については、これからの検討課題であろう。 |

Copyright by RELNET

CORPORATION. 1998

![]() ページへ!ご意見・ご感想をお聞かせ下さい。

ページへ!ご意見・ご感想をお聞かせ下さい。![]() RELNET

RELNET

customer@relnet.co.jp